借力稽核结果 做实国企监督——企业纪委财务联席工作机制与财务咨询服务融合探索

在当前深化国有企业改革、强化国有资产监管的背景下,如何有效整合监督资源、提升监督效能,是国有企业纪检监察工作面临的重要课题。将纪检监察部门的权威性、纪律性与财务部门的专业性、数据性相结合,特别是通过建立并深化“纪委-财务”联席工作机制,并借力专业的财务咨询服务,能够将事后监督向事前预防、事中控制延伸,从而做实做细国有企业监督,保障国有资产安全与运营效率。

一、 稽核结果:监督工作的“数据富矿”与“问题导向”

企业内部稽核(审计)结果是企业经济活动合规性、效益性、真实性的集中反映,是监督工作不可或缺的重要信息来源。它不仅是发现问题的“探测器”,更是研判风险、完善制度的“诊断书”。纪委借力稽核结果,意味着监督工作从“等线索”向“找线索”转变,从关注个体违纪向关注系统性风险转变。通过对稽核报告揭示的财务管理漏洞、内部控制缺陷、业务运营风险进行深度剖析,纪委可以精准定位监督重点,将监督“探头”对准权力集中、资金密集、资源富集的关键领域和环节。

二、 纪委财务联席工作机制:构建常态化协同监督格局

建立常态化、制度化的纪委与财务部门联席工作机制,是做实监督的关键路径。该机制旨在打破部门壁垒,实现信息共享、力量协同、成果共用。

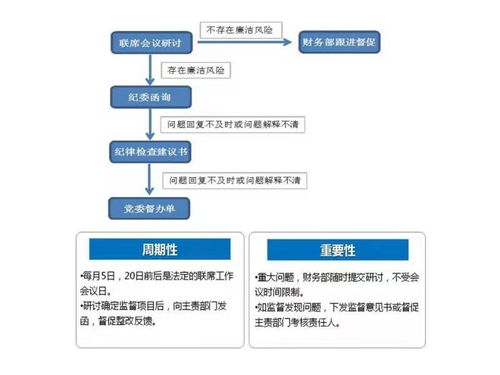

- 定期会商机制:双方定期召开联席会议,通报各自领域发现的重要情况。财务部门提供预算执行、资金流向、成本控制、会计信息质量等方面的专业分析和风险提示;纪委通报信访举报、执纪审查中涉及的财经纪律问题。共同研判企业廉洁风险与经营风险交织点。

- 信息共享机制:在符合保密规定的前提下,建立安全高效的信息共享渠道。财务系统的预警信息(如大额资金异常流动、超预算支出、关联交易等)可定向推送至纪委;纪委在查办案件中涉及的财务疑点,可提请财务部门进行专业协查。稽核报告应作为双方共享的基础性文件。

- 联合督查机制:针对稽核发现的普遍性、倾向性问题,或重大投资项目、大额采购、改革重组等重点事项,由纪委与财务部门组成联合督查组,开展专项检查。纪委侧重程序合规、廉洁纪律,财务部门侧重业务合规、数据真实,形成监督合力。

- 成果运用与整改督办机制:联席会对发现的问题共同研究处置意见。纪委将涉及违规违纪的问题线索纳入执纪审查程序;对管理漏洞和风险,督促财务部门及相关业务单位建章立制、整改落实。财务部门将纪委的纪律要求融入财务内部控制流程,从源头上防范风险。

三、 引入财务咨询服务:赋能专业监督与价值提升

在联席机制框架下,引入外部或内部高水平的财务咨询服务,可以为监督工作注入更强的专业动能。这里的“财务咨询服务”并非传统意义上的账务处理,而是高层次的财务风险诊断、内控体系评价、合规性审查与决策支持。

- 提供独立专业的风险评估:财务咨询专家可以对企业财务报告、融资结构、投资效益、税务筹划等进行独立分析,识别可能存在的财务粉饰、资产流失、效益低下等风险点,为纪委提供超越常规账目检查的深度专业见解。

- 助力内控体系有效性评价:咨询机构可协助纪委和财务部门,系统评估企业内部控制,特别是财务相关内部控制的设计与运行有效性,揭示控制缺陷,为完善“不能腐”的体制机制提供专业方案。

- 辅助重大经济决策与事项监督:在企业并购重组、重大产权交易、重大项目投资等决策过程中,财务咨询服务可提前介入,进行尽职调查、估值分析、交易结构评估等,为纪委履行监督职责提供专业依据,防止因决策失误或利益输送导致国有资产损失。

- 提升财务人员专业素养与合规意识:通过咨询项目中的培训与交流,提升企业财务队伍的专业能力和廉洁风险防范意识,使其成为财经纪律的“第一道守门员”。

四、 实践路径与保障措施

要使这一融合模式有效运转,需着力推进以下工作:

高层推动与制度固化。企业党委(党组)要承担主体责任,顶层设计,将联席工作机制和借助专业咨询服务明确写入企业监督工作制度,赋予其权威性。

明确职责边界与协作流程。清晰界定纪委监督执纪与财务专业监督的界限,制定详细的信息共享、联合行动、报告反馈流程图,确保协作顺畅、权责清晰。

再次,强化队伍建设与能力互补。纪委干部需加强财务金融知识学习,财务人员需增强纪律规矩意识。可考虑交叉培训或人员短期交流。

善用技术赋能。探索建设智慧监督平台,整合财务、审计、业务数据,设置风险预警模型,实现稽核问题、财务异常与廉洁风险的自动关联与智能分析,提升联席工作的效率和精准性。

借力稽核结果,通过构建“纪委-财务”常态化联席工作机制,并融合高水平的财务咨询服务,实质上是将党内监督主导下的各类监督资源进行系统性集成。它推动了国有企业监督从单一、分散向协同、系统转变,从侧重事后追责向注重事前事中防控转变,从合规性监督向合规与绩效并重的价值型监督转变。这不仅是做实做细日常监督的有效抓手,更是推动国有企业治理体系和治理能力现代化,实现高质量发展的重要保障。

如若转载,请注明出处:http://www.rongyucs.com/product/10.html

更新时间:2026-07-29 14:46:29